今年以來,隨著我國疫情防控平穩(wěn)轉(zhuǎn)段,各項(xiàng)穩(wěn)增長政策及延續(xù)政策持續(xù)發(fā)力,經(jīng)濟(jì)循環(huán)加快暢通,生產(chǎn)需求明顯改善,就業(yè)物價(jià)總體穩(wěn)定,市場預(yù)期有所好轉(zhuǎn),經(jīng)濟(jì)運(yùn)行呈現(xiàn)企穩(wěn)回升態(tài)勢。一季度中小企業(yè)發(fā)展指數(shù)(SMEDI)為89.3,比上季度上升1.3點(diǎn),扭轉(zhuǎn)了2021年二季度以來持續(xù)下行態(tài)勢,雖仍在景氣臨界值100以下,但升幅已達(dá)2020年4季度以來最高。按月度看,前3個月指數(shù)分別為88.9、89.6和89.3,反彈勢頭明顯。分項(xiàng)指數(shù)和分行業(yè)指數(shù)均全面回升。8個分行業(yè)指數(shù)中,住宿餐飲業(yè)、交通運(yùn)輸郵政倉儲業(yè)和信息傳輸計(jì)算機(jī)服務(wù)軟件業(yè)指數(shù)上升明顯;8個分項(xiàng)指數(shù)中,宏觀經(jīng)濟(jì)感受指數(shù)、綜合經(jīng)營指數(shù)和效益指數(shù)上升較為明顯。

中小企業(yè)開工率和復(fù)工達(dá)產(chǎn)率明顯上升。對樣本企業(yè)開工率的調(diào)查顯示,一季度末,開工率在75%及以上的企業(yè)占55.95%,比上季度上升25.15個百分點(diǎn);開工率在75%以下的占44.05%,比上季度下降25.15個百分點(diǎn)。總的看,一季度中小企業(yè)開工率大幅回升,復(fù)工達(dá)產(chǎn)率穩(wěn)步提升。

8個分行業(yè)指數(shù)全面回升。如下表所示,一季度,隨著經(jīng)濟(jì)逐步恢復(fù),8個分行業(yè)指數(shù)均比上季度明顯回升,其中,住宿餐飲業(yè)、交通運(yùn)輸郵政倉儲業(yè)、信息傳輸計(jì)算機(jī)服務(wù)軟件業(yè)、房地產(chǎn)業(yè)和社會服務(wù)業(yè)指數(shù)分別上升2.1、1.8、1.7、1.3和1.3點(diǎn)。但8個分行業(yè)指數(shù)仍處于景氣臨界值100以下,尚未恢復(fù)到景氣區(qū)間,回升基礎(chǔ)仍需牢固。

表1 分行業(yè)指數(shù)情況

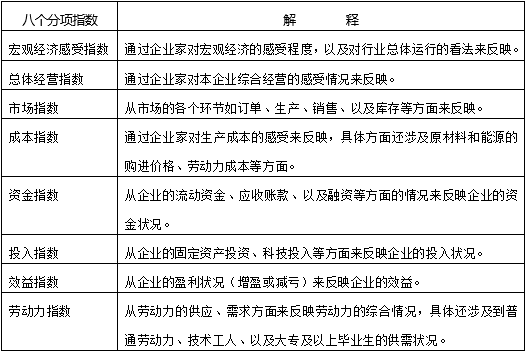

8個分項(xiàng)指數(shù)全面回升。如下表所示,一季度,8個分項(xiàng)指數(shù)全部比上季度上升。其中,宏觀經(jīng)濟(jì)感受指數(shù)、綜合經(jīng)營指數(shù)、投入指數(shù)和效益指數(shù)升幅較大,分別上升2.5、2.0、1.5和1.6點(diǎn)。從景氣狀況看,資金指數(shù)和勞動力指數(shù)處于景氣臨界值100以上,宏觀經(jīng)濟(jì)感受指數(shù)、綜合經(jīng)營指數(shù)、市場指數(shù)、投入指數(shù)和效益指數(shù)均處于景氣臨界值100以下,成本指數(shù)仍處于不景氣區(qū)間,效益指數(shù)一直處于最低位。

表2 分項(xiàng)指數(shù)情況

從中小企業(yè)發(fā)展指數(shù)來看,當(dāng)前中小企業(yè)運(yùn)行呈現(xiàn)以下主要特點(diǎn):

企業(yè)發(fā)展信心繼續(xù)回升。今年以來,我國經(jīng)濟(jì)運(yùn)行持續(xù)回暖,增長動能不斷釋放,發(fā)展信心明顯增強(qiáng)。一季度,反映企業(yè)信心狀況的宏觀經(jīng)濟(jì)感受指數(shù)為99.0,比上季度上升2.5點(diǎn),升幅最大。從宏觀經(jīng)濟(jì)感受指數(shù)的細(xì)項(xiàng)看,宏觀感受指數(shù)為103.6,比上季度上升2.4點(diǎn),高于景氣臨界值100;行業(yè)運(yùn)行指數(shù)為94.3,比上季度上升2.6點(diǎn),升幅較大。

市場預(yù)期持續(xù)提振。今年以來經(jīng)濟(jì)循環(huán)加快暢通,市場需求逐步恢復(fù),消費(fèi)勢頭有所好轉(zhuǎn),市場預(yù)期明顯恢復(fù)。一季度,市場指數(shù)為81.3,環(huán)比上升1.4點(diǎn)。所調(diào)查的8個行業(yè)中,國內(nèi)訂單指數(shù)和銷售量指數(shù)均上升,7個行業(yè)銷售價(jià)格指數(shù)上升。

成本仍在上升。全球通脹仍處于高位,美聯(lián)儲急速加息對世界經(jīng)濟(jì)影響的外溢效應(yīng)持續(xù)顯現(xiàn)。中小企業(yè)多位于產(chǎn)業(yè)鏈下游且面對消費(fèi)者,需求疲弱情況下難以轉(zhuǎn)嫁上游原材料價(jià)格上漲的壓力,同時還面臨人力成本上行以及房屋租金較高等困難。一季度,成本指數(shù)為113.4,比上季度上升0.7點(diǎn),仍處于不景氣區(qū)間,說明成本壓力依然較大。所調(diào)查的8個行業(yè)中,7個行業(yè)生產(chǎn)成本指數(shù)、8個行業(yè)勞動力成本指數(shù)均上升。

資金緊張狀況有所緩解。央行降準(zhǔn)以及指導(dǎo)金融機(jī)構(gòu)繼續(xù)支持小微企業(yè),多措并舉“精準(zhǔn)滴灌”,小微企業(yè)融資狀況不斷改善。一季度,資金指數(shù)為101.3,比上季度上升0.7點(diǎn),處于景氣臨界值100以上。其中,流動資金指數(shù)為86.3,比上季度上升1.1點(diǎn);融資指數(shù)為90.8,環(huán)比上升0.5點(diǎn)。所調(diào)查的8個行業(yè)中,8個行業(yè)流動資金指數(shù)、6個行業(yè)融資指數(shù)均上升。

勞動力市場需求和供應(yīng)皆上升。隨著生產(chǎn)生活秩序的恢復(fù),人員流動性的提高,企業(yè)用工需求開始回升,同時穩(wěn)增長政策持續(xù)發(fā)力,從業(yè)人數(shù)有所上升。一季度,勞動力指數(shù)為106.3,比上季度上升1.0點(diǎn)。其中,供應(yīng)指數(shù)為113.6,比上季度上升0.1點(diǎn);需求指數(shù)為98.9,比上季度上升1.9點(diǎn)。

企業(yè)效益狀況有所改善。企業(yè)生產(chǎn)經(jīng)營加速恢復(fù),原材料價(jià)格漲幅收窄,以及延續(xù)優(yōu)化減稅降費(fèi)政策減輕企業(yè)負(fù)擔(dān),小微企業(yè)利潤有所改善。一季度,效益指數(shù)為74.6,比上季度上升1.6點(diǎn),反彈幅度較大,但仍處于歷史較低位。所調(diào)查的8個行業(yè)效益指數(shù)均有所上升。

企業(yè)投資意愿開始恢復(fù)。各地投向基礎(chǔ)領(lǐng)域、短板領(lǐng)域、科技創(chuàng)新領(lǐng)域的項(xiàng)目和計(jì)劃增多,企業(yè)對未來的信心有所增強(qiáng),擴(kuò)大再生產(chǎn)的投資意愿有所回升。一季度,投入指數(shù)為83.2,比上季度上升1.5點(diǎn),所調(diào)查的8個行業(yè)投入指數(shù)均上升。

4個地區(qū)中小企業(yè)發(fā)展指數(shù)均呈上升之勢。一季度,東、中、西部和東北地區(qū)指數(shù)分別為89.5、90.4、88.0和81.2,比上季度分別上升1.6、1.2、1.3和0.8點(diǎn),東部地區(qū)指數(shù)上升幅度最大,中部地區(qū)指數(shù)最高,說明東部和中部地區(qū)經(jīng)濟(jì)和中小微企業(yè)恢復(fù)較快。

總的看,伴隨著疫情防控較快平穩(wěn)轉(zhuǎn)段,生產(chǎn)生活秩序加快恢復(fù),各項(xiàng)穩(wěn)經(jīng)濟(jì)政策措施持續(xù)顯效,市場預(yù)期明顯好轉(zhuǎn),一季度國民經(jīng)濟(jì)發(fā)展實(shí)現(xiàn)平穩(wěn)開局,企業(yè)經(jīng)營環(huán)境隨之好轉(zhuǎn)。但是外部風(fēng)險(xiǎn)挑戰(zhàn)仍較多,世界經(jīng)濟(jì)增長動能不足,全球金融體系脆弱性上升,大國博弈和地緣政治風(fēng)險(xiǎn)加劇,將給我國帶來較大負(fù)面影響。從國內(nèi)看,經(jīng)濟(jì)恢復(fù)基礎(chǔ)尚不牢固,發(fā)展不平衡不充分問題仍然突出,總量性、結(jié)構(gòu)性、周期性矛盾交織疊加,需求收縮、供給沖擊、預(yù)期轉(zhuǎn)弱三重壓力依然存在,經(jīng)濟(jì)企穩(wěn)向好內(nèi)生動力不強(qiáng)、基礎(chǔ)尚需鞏固。企業(yè)特別是中小微企業(yè)生產(chǎn)經(jīng)營困難仍不小,發(fā)展環(huán)境有待進(jìn)一步改善。要全面貫徹黨的二十大和中央經(jīng)濟(jì)工作會議精神,完整、準(zhǔn)確、全面貫徹新發(fā)展理念,加快構(gòu)建新發(fā)展格局,著力推動高質(zhì)量發(fā)展。在創(chuàng)新完善宏觀調(diào)控、全面深化改革開放等方面發(fā)力,努力實(shí)現(xiàn)經(jīng)濟(jì)“質(zhì)”的有效提升和“量”的合理增長,推動經(jīng)濟(jì)運(yùn)行持續(xù)整體好轉(zhuǎn)。近期國務(wù)院常務(wù)會決定延續(xù)優(yōu)化實(shí)施部分階段性稅費(fèi)優(yōu)惠政策,提振了中小企業(yè)發(fā)展信心。要增強(qiáng)宏觀政策穩(wěn)定性,保持紓困政策連續(xù)性,提升監(jiān)管政策透明度和可預(yù)期性,幫助中小微企業(yè)恢復(fù)元?dú)狻G袑?shí)落實(shí)“兩個毫不動搖”,依法保護(hù)民營企業(yè)產(chǎn)權(quán)和企業(yè)家權(quán)益,加大《保障中小企業(yè)款項(xiàng)支付條例》實(shí)施力度,提高政府采購中中小企業(yè)的占比,持續(xù)優(yōu)化市場化法治化國際化營商環(huán)境。促進(jìn)產(chǎn)業(yè)鏈大中小企業(yè)融通發(fā)展,支持鏈主企業(yè)發(fā)揮產(chǎn)業(yè)生態(tài)引領(lǐng)作用,激發(fā)涌現(xiàn)更多“專精特新”企業(yè)。立足于“紓困和服務(wù)兩手抓,調(diào)結(jié)構(gòu)和強(qiáng)能力并行推”,助力中小企業(yè)數(shù)字化轉(zhuǎn)型升級,推動中小企業(yè)高質(zhì)量發(fā)展。

附注:

中國中小企業(yè)發(fā)展指數(shù)(SMEDI)指標(biāo)解釋

中小企業(yè)發(fā)展指數(shù)(SMEDI: Small and Medium Enterprises Development Index)是反映中小企業(yè)經(jīng)濟(jì)運(yùn)行狀況的綜合指數(shù)。

中小企業(yè)發(fā)展指數(shù)通過對國民經(jīng)濟(jì)八大行業(yè)的3000家中小企業(yè)進(jìn)行調(diào)查,利用中小企業(yè)對本行業(yè)運(yùn)行和企業(yè)生產(chǎn)經(jīng)營狀況的判斷和預(yù)期數(shù)據(jù)編制而成,是反映中小企業(yè)經(jīng)濟(jì)運(yùn)行狀況的綜合指數(shù)。

SMEDI的取值范圍為0-200之間:(1)100為指數(shù)的景氣臨界值,表明經(jīng)濟(jì)狀況變化不大;(2)100-200為景氣區(qū)間,表明經(jīng)濟(jì)狀況趨于上升或改善,越接近200景氣度越高;(3)0-100為不景氣區(qū)間,表明經(jīng)濟(jì)狀況趨于下降或惡化,越接近0景氣度越低。

在行業(yè)選取的過程中,依據(jù)國民經(jīng)濟(jì)各行業(yè)對GDP的貢獻(xiàn)度,共選取了工業(yè)、建筑業(yè)、交通運(yùn)輸郵政倉儲業(yè)、房地產(chǎn)業(yè)、批發(fā)零售業(yè)、社會服務(wù)業(yè)、信息傳輸計(jì)算機(jī)服務(wù)和軟件業(yè)、住宿餐飲業(yè)等八大行業(yè)。每個行業(yè)的調(diào)查內(nèi)容,具體包括八個大的分項(xiàng):宏觀經(jīng)濟(jì)感受、總體經(jīng)營、市場、成本、資金、投入、效益、勞動力。在具體調(diào)查過程中,考慮到不同行業(yè)的特點(diǎn),八個大的分項(xiàng)里面的細(xì)項(xiàng)調(diào)查有所區(qū)別。

分項(xiàng)指數(shù)解釋