供應鏈金融基于依托產業鏈核心企業的信用,真實交易背景,利用企業周轉速度和變現能力較快的流動資產,如應收賬款、存貨、預付賬款、應收票據等動產作為第一還款保障,沿著供應鏈條釋放核心企業的信用,幫助鏈條內缺乏不動產的民營和小微企業依靠流動資產融資,打破商業銀行等傳統金融機構的不動產抵押依賴,彌補民企和小微企業融資服務的結構性缺失,有效地將單個企業的不可控風險轉變為供應鏈企業整體的可控風險,幫助緩解中小企業融資難題。

協會金融服務平臺為企業提供供應鏈金融服務。

1.服務對象及要求

大型央企、國企、上市公司和大型民營企業作為核心企業,如年銷售額達到10億元,三年經營性現金流為正。其供應商不受行業限制,與核心企業貿易背景真實,法定代表人及公司無不良征信記錄即可。

2.業務模式

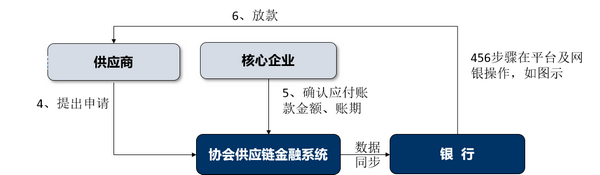

3.服務流程

核心企業資格認定:資金方、平臺和企業;

授信額度確認;

供應商向核心企業提供產品服務,產生應收賬款;

供應商在平臺發起融資申請;

核心企業確權;

資金方審核、放款;

應收賬款到期,核心企業將應付款打入供應商在資金方指定的專戶,系統自動扣款,并還款。

4.業務現狀

2018年1月,與中國建設銀行直接對接的供應鏈金融服務平臺上線;2019年4月,中國中小企業協會金融服務平臺上線,其中包含供應鏈金融服務業務。截至目前,已經為28家核心企業的3500多個供應商提供了550多筆的供應鏈金融融資。

5.供應鏈金融產品

平臺鏈接:https://www.ca-smefs.com/